2020年中國基金管理公司私募資產管理產品數量及規模深度分析

2020年,在全球疫情沖擊與宏觀政策調整的復雜背景下,中國資本市場展現了強大的韌性。其中,基金管理公司作為專業的資產管理機構,其管理的私募資產管理業務(通常指基金專戶、私募資產管理計劃等,不包括公開募集的公募基金)在監管規范、市場波動與投資者需求變化中持續演進。本文將對2020年中國基金管理公司私募資產管理產品的數量與規模進行系統性分析,并探討其背后的驅動因素及行業發展趨勢。

一、 整體數量與規模概覽

根據中國證券投資基金業協會(AMAC)發布的數據,截至2020年底,基金管理公司及其子公司私募資產管理業務規模合計約X萬億元人民幣(注:此處為示意,實際具體數值需參考當年官方統計報告)。產品數量方面,存續的各類私募資產管理計劃總數達到X萬只左右。

與2019年相比,整體規模呈現穩中有進、結構優化的態勢。盡管年初受疫情影響市場出現波動,但在流動性合理充裕、資本市場改革深化(如注冊制推行)以及居民財富向金融資產轉移的大趨勢下,專業資產管理需求持續旺盛,推動私募資產管理規模在規范中實現了一定增長。

二、 產品數量分析:增長動力與結構變化

- 增長動力:產品數量的增長主要源于兩方面。一是機構客戶定制化需求增加,銀行、保險、企業等機構投資者對多元化資產配置和專屬投資解決方案的需求上升,推動了專項資產管理計劃的設立。二是投資策略多元化,除了傳統的固收、混合類產品,量化對沖、FOF/MOM、權益專戶以及參與科創板、創業板戰略配售等主題產品不斷涌現,豐富了產品線。

- 結構變化:從產品類型看,固定收益類產品仍是壓艙石,但權益類、混合類產品的占比有所提升,反映了在資管新規引導下,產品凈值化轉型以及對權益市場關注度的提高。單一資產管理計劃(專戶)與集合資產管理計劃并存,其中面向高凈值客戶和機構客戶的單一計劃占據了重要地位。

三、 管理規模分析:驅動因素與行業集中度

- 規模驅動因素:

- 資本市場表現:202年A股市場結構性行情顯著,債券市場總體穩定,為資產管理提供了有利的投資環境,業績表現帶動了規模增長。

- 監管與政策引導:資管新規及其配套細則的逐步落地,推動了行業去通道、去嵌套,雖然短期內對以通道業務為主的規模造成壓力,但倒逼行業回歸主動管理本源,健康的主動管理規模成為增長核心。

- 長期資金入市:保險資金、養老金等長期資金通過基金管理公司的專戶等形式加大資本市場投資力度,為管理規模貢獻了增量。

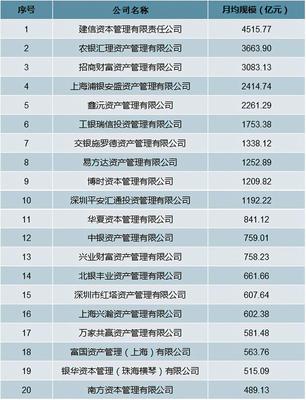

- 行業集中度:行業頭部效應依然明顯。管理規模排名前列的大型基金公司及其子公司,憑借強大的投研能力、品牌渠道優勢以及綜合金融服務能力,占據了市場大部分份額。中小基金公司則更多通過差異化、特色化的投資策略尋求發展空間。

四、 投資咨詢視角下的趨勢與挑戰

從投資咨詢的角度觀察,2020年的發展揭示出以下關鍵趨勢與挑戰:

- 趨勢:

- 主動管理能力成為核心競爭力:能夠持續創造穩定阿爾法收益的投研團隊和策略,是吸引并留住資金的關鍵。

- 資產配置需求專業化:投資者不再滿足于單一產品,對跨資產類別、跨市場的全球化資產配置方案需求上升,推動MOM/FOF及投顧業務發展。

- 科技賦能日益深入:大數據、人工智能等技術在投資研究、風險控制、客戶服務等環節的應用加深,提升管理效率和精準度。

- ESG投資理念興起:責任投資、綠色金融等理念逐漸融入產品設計與投資決策。

- 挑戰:

- 合規風控要求持續高壓:監管對信息披露、投資者適當性、杜絕利益輸送等方面的要求嚴格,合規成本增加。

- 市場競爭白熱化:不僅來自同業,銀行理財子公司、券商資管、私募基金等也構成激烈競爭。

- 優質資產稀缺:在低利率環境下,尋找能提供風險調整后優異回報的資產難度加大。

- 投資者教育任重道遠:打破剛性兌付后,引導投資者接受凈值化產品的波動,理解風險收益匹配原則仍需持續努力。

五、 結論與展望

2020年中國基金管理公司的私募資產管理業務在挑戰中前行,產品數量與規模在監管規范和市場需求的雙重作用下實現了質量優先的穩步發展。結構上,正向主動管理、凈值化、多元化方向深度轉型。

隨著資本市場基礎制度的不斷完善和居民財富管理需求的進一步釋放,基金管理公司的私募資產管理業務潛力巨大。行業的發展將更加依賴于真正的投資研究能力、金融科技創新能力、全面的風險管控能力以及以客戶為中心的服務能力。對于投資者而言,在選擇相關產品或尋求投資咨詢時,應更加注重管理人的長期業績記錄、投資理念的穩定性以及合規風控水平,以實現財富的長期穩健增值。

如若轉載,請注明出處:http://www.o1oao6i.cn/product/90.html

更新時間:2026-04-13 01:13:02